A 2017-re tervezett Cafeteria változások várható hatásai

a 2017-es Cafeteria juttatásokkal kapcsolatos adó- és jogszabályokat, 2016. június 7-én elfogadta az országgyűlés. Az eddig népszerű elemek közül sok kikerül a kedvezményes adózású sávból, míg készpénzfizetésre is lesz lehetőség és megjelennek új adómentes juttatások is. Mind a munkáltatók, mind a munkavállalók körében meglehetősen vegyes a változások fogadtatása. A készpénzfizetési opció megjelenése ellenére az év eleji Cafeteria felosztást megnehezíti majd a kedvezményes adózással adható juttatások körének megcsappanása és a SZÉP-kártya előtérbe helyezése. Szintén nehezíti az évközi felhasználást, ezért sok dolgozónak majd kényszerből változtatnia kell az eddig megszokott preferenciáján, tájékoztatott Horváth Tamás, a Prohumannak a Cafeteria-szolgáltatásokért felelős ágazatvezetője.

Magyarországon szorosan összefonódott szociális, társadalmi és gazdasági célokkal a Cafeteria-rendszerek kialakulásában és elterjedésében közrejátszó eredeti cél. Azokat a szektorokat támogatták , a csökkentett adótartalmú juttatásokon keresztül, amelyek fellendítése kiemelt fontosságú volt. Most pedig pont a jelenlegi kritikus területek kerülnek versenyhátrányba és kapnak jelentősen kisebb finanszírozást a döntés eredményeképpen, egyelőre kérdéses a hatása az egésznek.

Pozitívumként fogható fel, hogy kiszélesítve a kisgyermekes családok támogatási lehetőségeit, megjelent az óvodai támogatás is, amelyet szintén adómentesen adhat a munkáltató a bölcsődei költségtérítés mellett.

A munkavállalók számára az is igencsak jó hír , hogy az eddig 8 000 Ft-ban maximalizált étkezési Erzsébet-utalvány helyett most készpénzhez juthatnak hasonló nagyságrendben, amelyet megkötések nélkül köthetnek el.

A pénztárak fokozatos háttérbe szorulása, ezzel szemben aggasztónak tűnik, mert a munkáltatói befizetések adóterhe mind az Önkéntes Nyugdíj-, mind az Egészség- és Önsegélyző Pénztárak esetében a 2009. évhez képest 0-ról közel 50 százalékra nőtt.

A Pénztárszövetség már ki is fejezte tiltakozását, mert egy meglehetősen népszerű juttatásról van szó (a munkáltatók 73, illetve 85 százaléka építette be Cafeteria rendszerébe, míg a dolgozók 10 százaléka, illetve 23 százaléka választotta,a Prohuman felmérése alapján), az elmúlt években a két juttatás a munkáltatói/munkavállalói öngondoskodás alapjává is vált. Az előbbi, az állami nyugdíjrendszert volt hivatott kiegészíteni főként a magánnyugdíjpénztárak megszűnése után, míg az utóbbi az egészségügyi rendszer tehermentesítésére szolgált. Vélhetően az adómentes juttatások közé bekerült munkáltatói egészségügyi ellátás, amelyről sajnos sok részlet még nem ismert, az egészségpénztárak kiszorulását próbálja kompenzálni.

A jövőben szintén adóteher nélkül biztosíthatja a munkáltató a bevezetésre kerülő mobilitási lakhatási támogatás is, amely remélhetőleg használható juttatási elemmé válik majd. A juttatás feltehető célja, hogy elősegítse a munkavállalók könnyebb áramlását a hátrányosabb régiókból a magasabb foglalkoztatottságúak felé. Ez az elem nem a választható Cafeteria-rendszerek részét fogja képezni, hanem általa egyedileg, az érintett munkavállalók lesznek támogatva.

HirdetésA bérben történő kifizetésekkel szemben a juttatások adóelőnye így is megmarad, az is igaz, hogy az elmúlt évtizedben a Cafeteria-rendszerek annyira beivódtak a köztudatba, hogy a munkavállalók már szinte „elvártként” tekintenek rá , így valószínűleg a munkáltatók nagy része az eddig kialakított rendszerét nem fogja eltörölni a változtatások hatására.

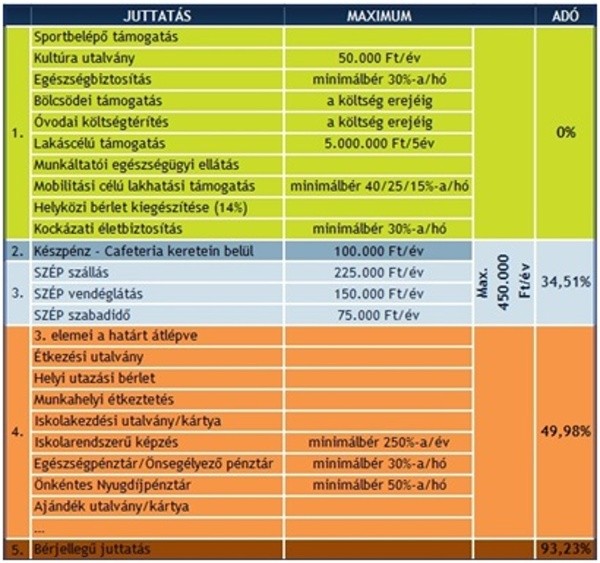

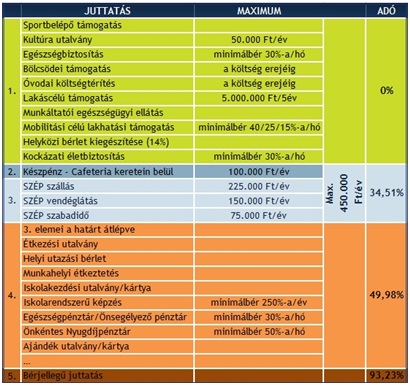

Felmerül a kérdés, hogy a munkavállalók mennyire fogják tudni majd megfelelően hasznosítani az új, vagy a régiek közül újonnan választott juttatásokat. Emellett szintén kérdéses, hogy a munkáltatók a már nem kedvezményes adózású juttatásokat továbbra is biztosítják a Cafeteria rendszerben és ezek jóval magasabb adóterhét áthárítják-e a dolgozókra (például bruttó Cafeteria keret), ami amunkavállalók felhasználható nettó Cafeteria összegének csökkenését eredményezné természetesen. A HR portál táblázatban összegezte a cafeteria elemeket és azoknak adóterheit:

*: A versenyszférában 450 000 Ft, de a közszférában 200 000 Ft/év, illetve annak időarányos része

* A versenyszférában 450 000 Ft, de a közszférában 200 000 Ft/év, illetve annak időarányos rész

Forrás : hrportal.hu